Новини 24.03.25

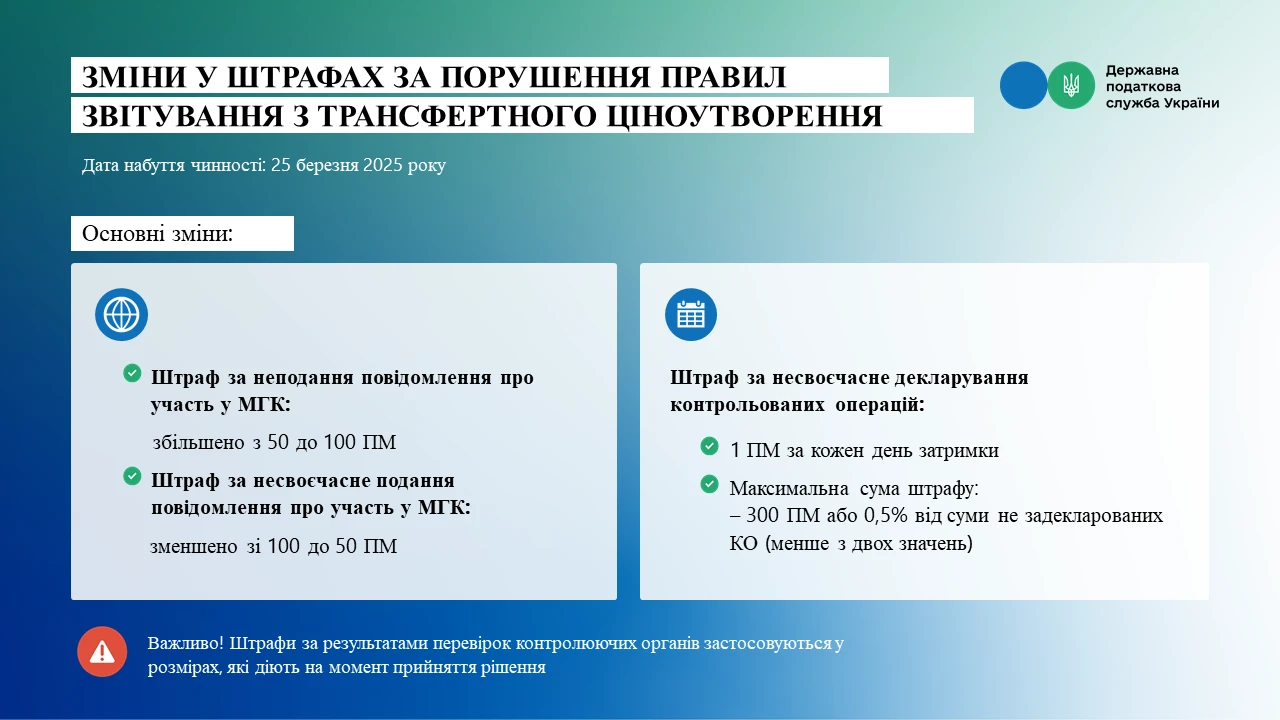

З 25 березня 2025 року набувають чинності зміни до ПКУ, які передбачають нові розміри штрафів за порушення строків звітності з ТЦУ. Зокрема, збільшено штраф за неподання повідомлення про участь у міжнародній групі компаній, зменшено штраф за його несвоєчасне подання, а також визначено максимальні межі штрафів за несвоєчасне декларування контрольованих операцій

З 25 березня 2025 року набувають чинності зміни до Податкового кодексу України (далі – ПКУ) щодо нових розмірів окремих штрафів за порушення строків звітності з трансфертного ціноутворення.

На що слід звернути увагу?

Штраф за неподання повідомлення про участь у міжнародній групі компаній збільшено з 50 до 100 прожиткових мінімумів для працездатної особи станом на 1 січня звітного року. За несвоєчасне подання відповідного повідомлення штраф зменшено зі 100 до 50 ПМ (абзац восьмий пункту 120.6 ПКУ).

Штраф за несвоєчасне декларування контрольованих операцій у поданому звіті про КО (якщо подано уточнюючий звіт) становить 1 ПМ за кожен день затримки. Однак загальна сума штрафу не може перевищувати 300 ПМ або 0,5 % від суми не задекларованих КО, а застосуванню підлягає менше значення (абзац четвертий пункту 120.6 ПКУ).

Важливо: штрафи за результатами перевірок контролюючих органів застосовуються у розмірах, які діють на момент прийняття рішення про їх застосування.

Джерело: https://zak.tax.gov.ua/media-ark/news-ark/867020.html